Nik

23 Марта

Nik

23 Марта

💰 Куда деть деньги в 2026 году, чтобы они не сгорели? Экспертный разбор

- 1️⃣ Вклады: надёжно, но скучно

- 2️⃣ Золото: страховка, которая подорожала

- 3️⃣ ОФЗ: государственные облигации, которые дают проценты

- 4️⃣ ИИС-3: инвестиции со страховкой

- 5️⃣ Фонды денежного рынка: ликвидность под 13–16%

- 6️⃣ Валютные облигации: защита от девальвации

- 7️⃣ Что выбрать? Простая структура портфеля

- 💬 А что вы думаете

- 📌 Коротко

Вы когда-нибудь чувствовали, что ваши деньги просто тают?

Вроде и зарплата нормальная, и тратишь не на ерунду, а в конце месяца — ноль. А если что-то отложил, через полгода смотришь — и на эти уже ничего не купишь. Инфляция, она такая.

Что делать? Куда нести свои кровные, чтобы они хотя бы не теряли ценность? А если повезёт — ещё и немного прибавили?

Я не финансовый консультант. Не инвестиционный гуру. Я просто человек, который разбирается в страховании, налогах и личных финансах. И вот что я выяснил, когда начал анализировать рынок в 2026 году.

1️⃣ Вклады: надёжно, но скучно

Самый простой вариант — положить деньги в банк под проценты. Сейчас вклады дают 13–16% годовых. Вроде неплохо. Но есть нюанс: официальная инфляция — 5%, а реальная — выше. Плюс за первые два месяца 2026 года вклады принесли всего 3% доходности. То есть деньги почти не растут.

Зато есть плюс: до 1,4 млн рублей в одном банке застраховано государством. Если банк лопнет — деньги вернут.

Вывод: вклады — это не для заработка. Это для подушки безопасности. 3–6 месяцев жизни на отдельном счёте, чтобы спать спокойно.

2️⃣ Золото: страховка, которая подорожала

В начале 2026 года золото в рублях выросло на 16–20%. Все кинулись покупать. А потом в марте оно упало на 12%. И это нормально: даже защитные активы могут прыгать.

Золото не платит проценты. Оно не даёт купонов. Это просто брусок, который может стоить дороже или дешевле. Но если мир начнёт штормить, золото часто растёт.

Вывод: золото — это страховка. Не кладите в него всё. 5–10% от портфеля — разумно. Но покупать после того, как оно уже взлетело, — игра в угадайку.

3️⃣ ОФЗ: государственные облигации, которые дают проценты

ОФЗ — это облигации, которые выпускает государство. Вы даёте деньги в долг, а вам каждый год платят проценты. В марте 2026 года Минфин разместил выпуск с доходностью 14,65% годовых. Это очень много.

Как это работает:

- вы покупаете облигацию

- каждый год получаете купон

- когда срок выйдет — вам вернут номинал

- продать можно в любой день, не теряя накопленный процент

Риски: если ключевая ставка вырастет, цена облигации упадёт. Если продадите раньше срока — можете уйти в минус.

Вывод: ОФЗ подходят тем, кто готов не трогать деньги 2–3 года и хочет зафиксировать высокий процент сейчас.

4️⃣ ИИС-3: инвестиции со страховкой

С 2026 года в России заработало новшество: средства на ИИС-3 застрахованы до 1,4 млн рублей. Это как вклад, только инвестиционный. Страховой случай — банкротство брокера. Если рынок упадёт, никто не вернёт ваши убытки.

Вывод: ИИС-3 — это инструмент для тех, кто готов вкладываться на годы и хочет налоговые льготы. Но это не «вклад с высокой доходностью».

5️⃣ Фонды денежного рынка: ликвидность под 13–16%

Фонды денежного рынка (например, LQDT, FLOW) — это портфели из краткосрочных облигаций и депозитов. Они дают доходность чуть ниже ключевой ставки (сейчас 13–16%), но деньги можно забрать в любой день без потери процентов.

Вывод: это идеальный инструмент для тех, кому деньги могут понадобиться в ближайший год.

6️⃣ Валютные облигации: защита от девальвации

Если вы ожидаете ослабления рубля (а многие аналитики закладывают курс 100 за доллар и 14,7 за юань к концу года), валютные облигации («замещайки») дают купон 7–9% в валюте плюс защиту тела от курса.

Вывод: валютные облигации — для тех, кто готов брать на себя валютный риск ради дополнительной доходности.

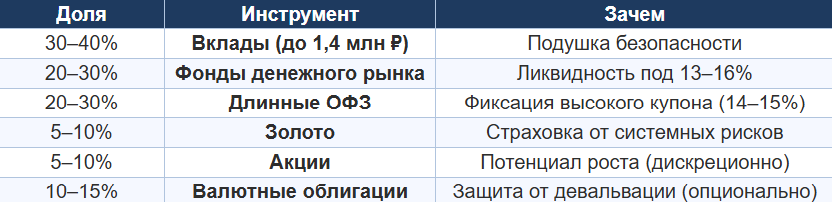

7️⃣ Что выбрать? Простая структура портфеля

Главное правило 2026 года: не кладите всё в один актив. Диверсификация — единственный бесплатный обед на рынке.

Примерная структура для начинающего инвестора:

💬 А что вы думаете?

Как вы распределяете свои сбережения? Вклады, ОФЗ, золото, акции — или что-то другое?

Напишите в комментариях — давайте честно 👇

📌 Коротко

-

Не кладите всё в один актив. Диверсификация снижает риски.

-

Вклады — для подушки безопасности (до 1,4 млн ₽ застрахованы).

-

Длинные ОФЗ — фиксация высокой доходности (14–15%).

-

Золото — страховка, а не способ быстро заработать.

-

Фонды денежного рынка — ликвидность под 13–16%.

-

Валютные облигации — защита от девальвации (7–9% в валюте).

Спасибо, что уделили время 🙏

В VK-сообществе выложил эксклюзив — 5 самых популярных вопросов о страховании финансов (коротко, без воды).

👉 https://vk.com/nikita_strahovanie

Ваш карманный эксперт всегда на связи 🛡