Nik

30 Марта

Nik

30 Марта

🔥 Новый закон о страховании жизни: кому открываются возможности, а кому лучше держаться подальше?

27 января 2026 года Госдума приняла в первом чтении законопроект, который вводит новый вид страхования жизни с доходностью.

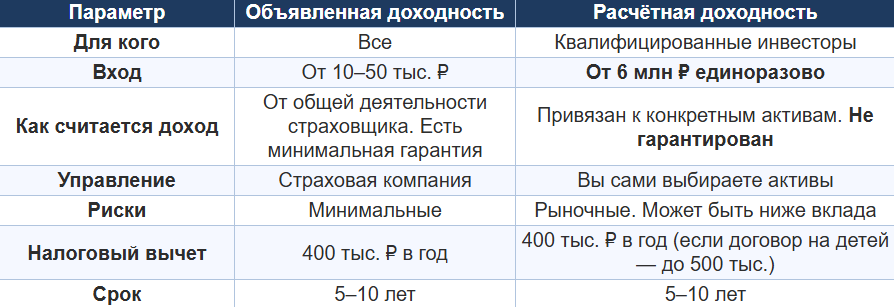

Документ делит его на два подвида: с объявленной доходностью (доступен всем) и с расчётной доходностью (только для квалифицированных инвесторов).

Второй вид — это прямая замена запрещённому ИСЖ. Но с одним важным отличием: теперь сложные продукты с потенциально высокой доходностью могут покупать только те, кто понимает риски.

Разбираемся, кому открываются новые возможности, а кому лучше держаться подальше.

🔴 Что изменилось

С 1 января 2026 года продажи классического инвестиционного страхования жизни (ИСЖ) запрещены. На смену приходит страхование жизни с доходностью.

Законопроект вводит два вида продуктов:

С объявленной доходностью — доступен всем. Доход зависит от общей инвестиционной деятельности страховщика, есть минимальная гарантия.

С расчётной доходностью — только для квалифицированных инвесторов. Доход привязан к конкретным активам (акции, облигации, фонды), рассчитывается по формуле в договоре. Не гарантирован.

🟠 Кто может участвовать

Для покупки страхования жизни с расчётной доходностью нужно:

- Статус квалифицированного инвестора (активы от 6 млн руб., доход от 12 млн руб. в год или сертификат о финансовой квалификации)

- Единовременный взнос от 6 млн рублей

Важно: страхование с объявленной доходностью доступно всем. Никаких ограничений по сумме и статусу.

🟡 Какие налоговые льготы

Новый закон даёт существенные налоговые преференции:

На входе (вычет по взносам):

- Лимит — 400 000 рублей в год (общий для страхования жизни, ИИС-3, ПДС)

- Возврат: от 52 000 до 88 000 рублей в год (в зависимости от ставки НДФЛ)

На выходе (освобождение от налога при выплате):

- При окончании договора разница между внесёнными деньгами и полученной выплатой освобождается от НДФЛ в пределах 30 млн рублей

Условия для льгот:

- Договор заключён на срок от 5 лет

- Застрахованный — вы или ваши близкие (супруг, родители, дети, братья, сёстры)

🟢 В чём разница между двумя видами

🔵 Кому выгодно

Для квалифицированных инвесторов:

- Доходность может быть выше, чем по вкладам, но и риски — тоже

- Вы сами выбираете активы, под которые привязан полис

- Налоговые льготы + защита от взыскания (полис не делится при разводе, не конфискуется)

Для обычных инвесторов:

- Страхование с объявленной доходностью — простой продукт с минимальной гарантией

- Для тех, кто не хочет разбираться в акциях и обликациях, но хочет подстраховаться

🟣 Кому не выгодно

Тем, кто ждёт 100% гарантии. Доходность не обещают, особенно по расчётному виду.

Тем, кому деньги нужны в ближайшие годы. Договоры долгосрочные (от 5–10 лет). При досрочном расторжении можно потерять часть вложений.

Тем, кто не готов разбираться. Это не вклад. По расчётному виду вы сами выбираете активы — нужно понимать, куда идёте.

🔥 Лайфхак: как защититься от мисселинга

Главная проблема старых ИСЖ была в том, что их продавали всем подряд — пенсионерам, студентам, людям, которые не понимали рисков. Новый закон эту проблему решает.

Но ваша защита — не только закон, а ваша внимательность.

Что делать:

- Если вам предлагают страхование с расчётной доходностью — убедитесь, что вы квалифицированный инвестор (активы от 6 млн или сертификат)

- Если не уверены — берите объявленную доходность

- Читайте договор. Спрашивайте, что будет при досрочном расторжении

- С 1 апреля 2026 года страховщики обязаны предупреждать о рисках — требуйте этого

💬 А что вы думаете?

Как думаете, новый продукт выстрелит или повторит судьбу ИСЖ?

Стали бы вкладывать 6 млн в такой инструмент?

Делитесь в комментариях 👇

Спасибо, что уделили время 🤝

В VK-сообществе (без , без барьеров) выложил 5 правил финансовой безопасности — коротко, без воды, можно сохранить.

👉 https://vk.com/nikita_strahovanie

Ваш карманный эксперт всегда на связи 🛡️