Nik

25 Апреля

Nik

25 Апреля

Система первого риска в страховании: что это, как работает и когда защитит ваш бизнес

- 📌 Что такое страхование «по первому риску»: определение и суть

- ⚖️ Как рассчитывается выплата по системе первого риска: формула и пример

- 🔄 Сравнение: система первого риска vs система пропорциональной ответственности

- 🏢 Где применяется система первого риска

- В имущественном страховании физических лиц

- В корпоративном страховании

- В регулировании и судебной практике

- 📊 Другие системы страхового обеспечения

- ⚠️ Когда система первого риска невыгодна страхователю

- ✅ Кому и когда подходит страхование по системе первого риска

- 🔍 Как проверить, какая система указана в вашем договоре

- 📝 Что запомнить

- 🔗 Полезная информация

В страховании имущества есть несколько систем расчёта возмещения. Одна из самых выгодных для страхователя — система первого риска. Она гарантирует полную выплату ущерба в пределах страховой суммы, без пропорциональных вычетов. Разбираем механизм, сравниваем с другими системами и показываем на реальных примерах.

📌 Что такое страхование «по первому риску»: определение и суть

Система первого риска — это организационная форма страхового обеспечения, при которой страховщик выплачивает возмещение в размере фактического ущерба, но не больше заранее установленной страховой суммы.

Ключевое правило: весь ущерб в пределах страховой суммы (первый риск) компенсируется полностью, а ущерб сверх страховой суммы (второй риск) не возмещается вообще.

Простыми словами: вы выбрали лимит — страховая заплатит до этого лимита, сколько бы ни стоил реальный ущерб. Но если ущерб больше лимита — доплачивать не будут. Это ваша зона ответственности.

⚖️ Как рассчитывается выплата по системе первого риска: формула и пример

Формула расчёта:

- Если ущерб ≤ страховой суммы → выплата = ущерб

- Если ущерб > страховой суммы → выплата = страховая сумма

Пример 4.4 из классической страховой литературы:

Имущество застраховано по системе первого риска на сумму 10 000 руб. В результате страхового случая ущерб составил 12 000 руб. Страховое возмещение будет выплачено в размере 10 000 руб. — то есть ущерб в пределах страховой суммы.

Вторая часть ущерба (2 000 руб.) — второй риск — остаётся на страхователе.

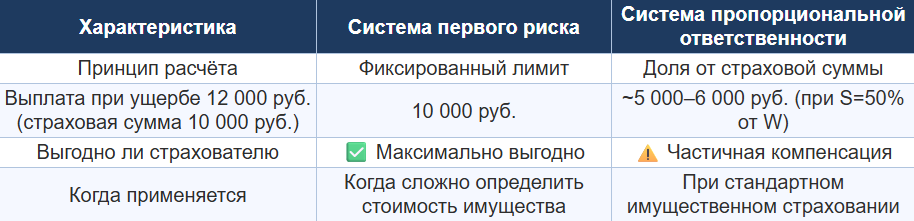

🔄 Сравнение: система первого риска vs система пропорциональной ответственности

Чтобы понимать ценность системы первого риска, нужно знать альтернативы.

Система пропорциональной ответственности — это неполное, частичное страхование объекта, где выплата рассчитывается по формуле:

Q = T × (S ÷ W)

Пример пропорциональной системы:

Объект стоимостью 20 000 руб. застрахован на сумму 10 000 руб. Причинён ущерб на 2 000 руб. Выплата = 2 000 × (10 000 ÷ 20 000) = 1 000 руб..

Почему страховые компании предлагают систему первого риска?

Потому что она характерна для случаев, когда сложно определить действительную стоимость имущества. Вместо долгих споров об оценке — фиксированный лимит.

🏢 Где применяется система первого риска

В имущественном страховании физических лиц

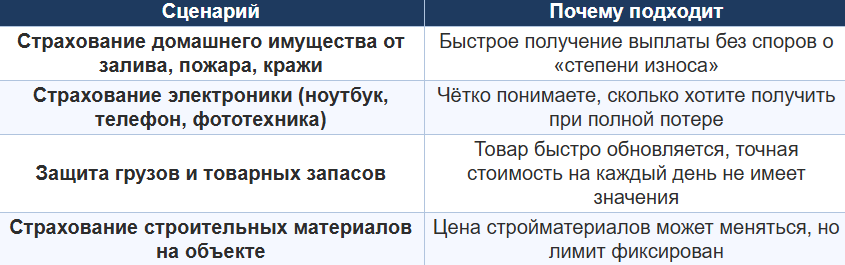

- Страхование квартир и домов — при заливе, пожаре, краже. Вы выбираете страховую сумму (например, 500 000 руб. на внутреннюю отделку). При заливе на 400 000 руб. — получите 400 000 руб. Если ремонт обойдётся в 600 000 руб. — только 500 000 руб.

- Страхование электроники и бытовой техники — часто используется для смартфонов, ноутбуков, фототехники.

- Страхование грузов и товаров — когда точную стоимость партии сложно оценить на момент оформления.

В корпоративном страховании

- Страхование запасов и сырья на складах — особенно актуально для быстрооборачивающихся товаров с плавающей ценой.

- Страхование строительно-монтажных рисков — для незавершённых объектов, где итоговая стоимость ещё не определена.

- Страхование урожая в агростраховании — при страховании климатических рисков.

В регулировании и судебной практике

Важно понимать: система первого риска активно применяется в судебных спорах. Например, Арбитражный суд в одном из дел 2023 года руководствовался именно условиями договора страхования, который предусматривал систему первого риска, и взыскал со страховщика полную сумму в пределах страхового лимита, несмотря на возражения ответчика.

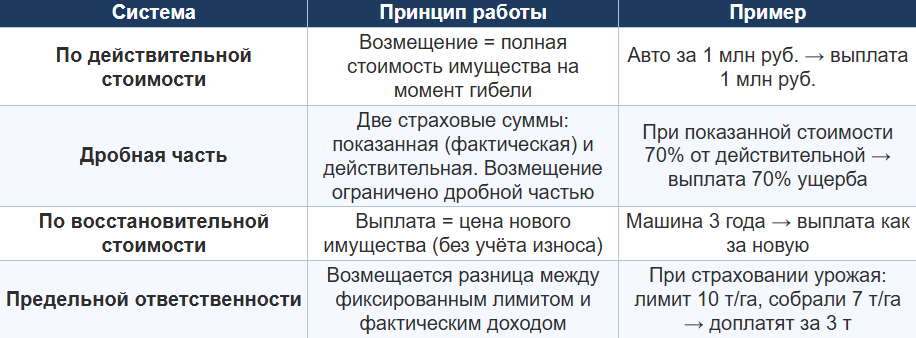

📊 Другие системы страхового обеспечения

Для полноты картины — остальные системы, применяемые в имущественном страховании:

Ключевое отличие системы первого риска от всех остальных: она не пропорциональна стоимости имущества. Вы получаете ровно ту сумму, которую потеряли, но не выше согласованного лимита. Страховщик не проверяет, какой процент от реальной стоимости имущества составляет страховая сумма — это зона вашего выбора.

⚠️ Когда система первого риска невыгодна страхователю

Кажущаяся простота системы первого риска скрывает несколько подводных камней.

- Заниженная страховая сумма. Если вы выбрали лимит заниженным, любое серьёзное происшествие оставит вас с большими невосполнимыми потерями.

- Неравномерное распределение стоимости. Если имущество состоит из одного дорогого предмета (например, одного станка стоимостью 2 млн руб.), а страховая сумма по системе первого риска — 500 000 руб., при полной гибели вы получите только 500 000 руб., а 1,5 млн руб. потеряете.

- Редкость использования для дорогого имущества. Система первого риска чаще всего предлагается для страхования оборотного имущества с усреднённой страховой суммой, а не для уникальных объектов.

- Судебные издержки. Страховщики иногда пытаются оспорить сумму ущерба даже в рамках системы первого риска, ссылаясь на необходимость подтверждения каждого рубля. Без независимой экспертизы могут занизить выплату.

✅ Кому и когда подходит страхование по системе первого риска

Идеальные сценарии

Если вы предприниматель или владелец бизнеса

Система первого риска идеально подходит для страхования постоянно меняющихся оборотных средств, товаров на складе или сырья. Она также активно используется в агростраховании при страховании урожая от климатических рисков.

Если вы страхуете квартиру или дом

Выбирайте систему первого риска для защиты отдельных элементов: отделка, мебель, техника. Но не занижайте лимит — помните про инфляцию и реальные цены на ремонт. Эксперты страхового рынка рекомендуют пересматривать страховые суммы ежегодно, чтобы они соответствовали текущей стоимости ремонта и материалов.

🔍 Как проверить, какая система указана в вашем договоре

- Откройте раздел «Порядок выплаты страхового возмещения». Ищите фразы: «по системе первого риска», «первый риск», «ущерб возмещается в пределах страховой суммы».

- Обратите внимание на страховую сумму. Если она указана как абстрактный лимит без привязки к проценту от оценочной стоимости — почти наверняка это система первого риска.

- При наличии пропорциональной системы (классической) почти наверняка будет формула расчёта Q = T × (S ÷ W), прописанная прямо в правилах.

📝 Что запомнить

- Система первого риска — один из самых выгодных способов страхования для клиента, если грамотно подобрать страховую сумму.

- При наступлении страхового случая ущерб в пределах страховой суммы (первый риск) компенсируется полностью.

- Ущерб сверх лимита (второй риск) страховая не возмещает — это зона вашей ответственности.

- Система применяется, когда сложно точно определить стоимость имущества — например, при страховании товарных запасов, домашнего имущества, грузов.

- В отличие от пропорциональной системы, здесь нет «урезания» выплаты — вы получаете ровно столько, сколько потеряли, но в пределах согласованного лимита.

- Всегда оценивайте реальную стоимость своих вещей перед выбором лимита — заниженная страховая сумма может оставить вас с огромными потерями.

А вы знали, какая система страхования прописана в вашем договоре? Проверьте полис и напишите в комментариях, что у вас: первый риск или пропорциональная ответственность.

🔗 Полезная информация

Больше экспертных статей о страховании, защите денег и финансовой грамотности — в моём Дзене:

👉 Перейти на канал «Никита — Карманный страховщик» в Дзене

Там вы найдёте:

- Разборы страховых ловушек

- Сравнения КАСКО и ОСАГО

- Инструкции по возврату навязанных услуг

- Советы по экономии на страховках

Спасибо, что уделили мне время 🤝